La cotraitance ne doit pas être confondue avec la sous-traitance.

Dans la sous-traitance, permettons-nous cette image, il y a une locomotive titulaire d’un marché avec une collectivité publique ou un établissement public et des wagons qui n’ont, eux, aucun lien juridique ou contractuel avec la collectivité publique. La locomotive est seule responsable de ses wagons.

Dans la cotraitance, chaque entreprise cotraitante est titulaire d’une fraction du marché public passé par la collectivité publique. Une fraction correspondant à la part du travail qu’elle exécute. C’est plutôt l’image du râteau qui illustre la cotraitance. Chaque entreprise est une dent du râteau. Chaque dent du râteau est reliée au manche et c’est l’outil dans sa totalité qui est titulaire du marché. Il existe plusieurs formes de groupement d’entreprises.

Les différentes formes de groupement

Pour répondre à une consultation publique, les entreprises peuvent se grouper. Il y a trois formes de groupement momentané d’entreprises, que l’on appelle aussi la cotraitance :

– Le groupement solidaire ;

– Le groupement conjoint ;

– Le groupement conjoint à mandataire solidaire.

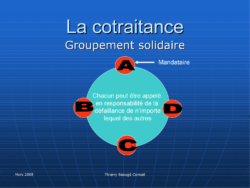

Fig. 1 : groupement solidaire

Dans le groupement solidaire, chaque membre du groupement peut être appelé en solidarité de la défaillance de n’importe lequel des membres du groupement. Autrement dit chacun est responsable de tous les autres.

C’est une solidarité financière.

Elle appelle donc une assurance auprès d’une banque ou d’un organisme de crédit pour se prémunir de l’éventuelle défaillance d’un membre du groupement.

Cette forme de groupement représente en quelque sorte une assurance tous risques pour l’acheteur, mais assurance parfois illusoire.

En effet, le petit est rarement capable d’assumer la défaillance du plus gros, cette solidarité joue plus naturellement entre sociétés de même taille.

D’autre part, bien que solidarité financière, il est préférable que chaque entreprise solidaire ait la capacité technique de subvenir à la défaillance d’autrui.

Enfin cette forme de groupement coûte cher, car c’est chaque entreprise solidaire qui reporte, d’une manière ou d’une autre, le coût de l’assurance sur l’acheteur.

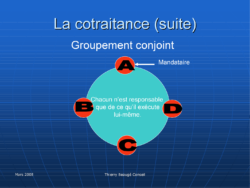

Fig. 2 : groupement conjoint

Dans le groupement conjoint, chaque membre n’est responsable que de lui-même, de ce qu’il exécute.

Cela ne coûte donc pas en assurances supplémentaires, mais pour l’acheteur ce n’est pas très engageant, car si une entreprise est défaillante il ne pourra appeler aucune autre en responsabilité. (On notera que la garantie n’est pas plus forte en marchés séparés). C’est pourquoi cette forme de groupement n’est pas la plus usitée.

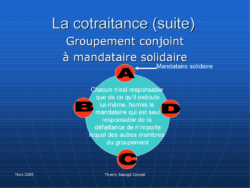

Fig. 3 : groupement conjoint à mandataire solidaire

Enfin il y a le groupement conjoint, mais dont le mandataire, qui est l’interlocuteur unique du groupement face à l’administration est, lui et lui seul, solidaire de la défaillance de n’importe lequel des membres du groupement.

Généralement le mandataire est le plus gros ou le plus puissant ou encore le plus concerné. Il s’engage dans cette forme de groupement à assumer la solidarité à l’égard des autres. Pour l’acheteur seule cette entreprise aura un éventuel surcoût en matière d’assurances mais elle sera responsable, en cas de défaillance de n’importe quel autre membre du groupement.

L’acheteur sait donc vers qui se tourner en cas de problème. Cette dernière solution est un compromis souvent pertinent permettant à la fois de sécuriser l’administration et de ne pas mettre en danger des entreprises de taille différentes, dès lors que les prestations objet du marché peuvent être individualisées : par exemple, cela permet dans un marché d’études préalables à une construction, d’avoir un gros BET[1] mandataire solidaire et un géomètre libéral qui ne sera qu’entrepreneur groupé conjoint, donc responsable pour sa seule partie.

C’est aussi moins cher et plus sûr pour l’administration, car les responsabilités sont bien définies et les assurances correspondantes souscrites : dans un groupement solidaire, le peintre est tenu d’avoir une décennale pour les travaux du maçon… ce qui est très théorique !).

Ce groupement conjoint à mandataire solidaire est probablement la meilleure forme de groupement, mais celle-ci doit toujours s’analyser en fonction d’un contexte précis.

L’administration ne peut imposer aux entreprises de se grouper, mais elle peut imposer une forme de groupement à condition de l’avoir annoncé expressément dès le lancement de la consultation dans le règlement particulier de la consultation (RC) ou dans l’avis d’appel public à la concurrence (AAPC).

Par exemple : « En cas de groupement d’entreprises, l’administration souhaitera un groupement solidaire ».

Faute de l’avoir indiqué au préalable l’administration ne peut imposer une forme de groupement a posteriori.

[1] Bureau d’étude technique

Qui payer et sur quel compte ?

Rien ne s’oppose à ce que le compte bancaire du groupement soit le compte du mandataire, quelle que soit la nature juridique des entrepreneurs groupés.

La constitution d’un groupement sous-entend l’établissement d’une convention de groupement, (voir ci-après), contrat de droit privé librement négocié entre les membres. Il suffit que les membres soient d’accord pour que les paiements transitent par le compte du mandataire (par ailleurs, seul habilité à présenter les demandes de paiement au maître d’ouvrage).

Ce cas de figure se rencontre assez souvent, il permet de faire des économies dans les frais de fonctionnement du groupement. La convention précise bien sûr les modalités de reversement des fonds et la clé de répartition, au profit des autres membres du groupement.

Pour un établissement public administratif (EPA), cela pose-t-il un problème en droit budgétaire. A priori non et sur le plan comptable, on utilise le compte tiers (comptes 4) et le compte banque (comptes 5), c’est une entrée sortie de trésorerie qui ne doit pas impacter les produits (compte 7), sauf pour la partie revenant au mandataire (il y aura donc deux écritures successives à passer).

Cotraitance et compte bancaire

-

Groupement solidaire

L’administration peut exiger un compte unique. Cela ne veut pas dire nécessairement un compte commun.

Ce compte unique peut être :

– soit le compte bancaire du mandataire,

– soit un nouveau compte constitué pour le groupement solidaire dit compte commun.

Si compte commun, le mandataire fait signer par tous les membres du groupement les lettres d’éclatement pour que l’établissement bancaire répartisse les paiements administratifs reçus sur chacun des comptes des membres du groupement.

Si compte unique du mandataire, la convention de groupement indique les modalités et les délais de répartition des paiements administratifs.

Dans tous les cas les demandes de paiement sont présentées à l’administration par le mandataire.

2. Groupement conjoint

Dans un groupement conjoint l’administration ne peut exiger un compte unique.

Chaque membre du groupement garde son propre compte bancaire et réalise la part des prestations qui a été prévue.

En revanche la demande de paiement est toujours présentée par le mandataire, mais l’administration paie selon la clé de répartition que fournit ce dernier.

Ajouter un commentaire

You must be logged in to post a comment